Berhutang adalah perkara biasa dalam kehidupan. Ada yang berhutang untuk beli rumah, kereta, mengekalkan gaya hidup dan banyak lagi. Tetapi adakah terdapat cara untuk jimat bayaran balik hutang, agar anda boleh tidur lebih lena di waktu malam?

Jom berkenalan dengan Isabela (bukan nama sebenar), seorang ibu yang bekerja di salah sebuah bank terkemuka di Malaysia. Mengurus 20 orang pekerja sebagai seorang pengurus, di samping membesarkan tujuh orang anak adalah seperti mempunyai dua kerja tetap. Beliau sangat sibuk sehingga tiada masa untuk urus kewangan beliau.

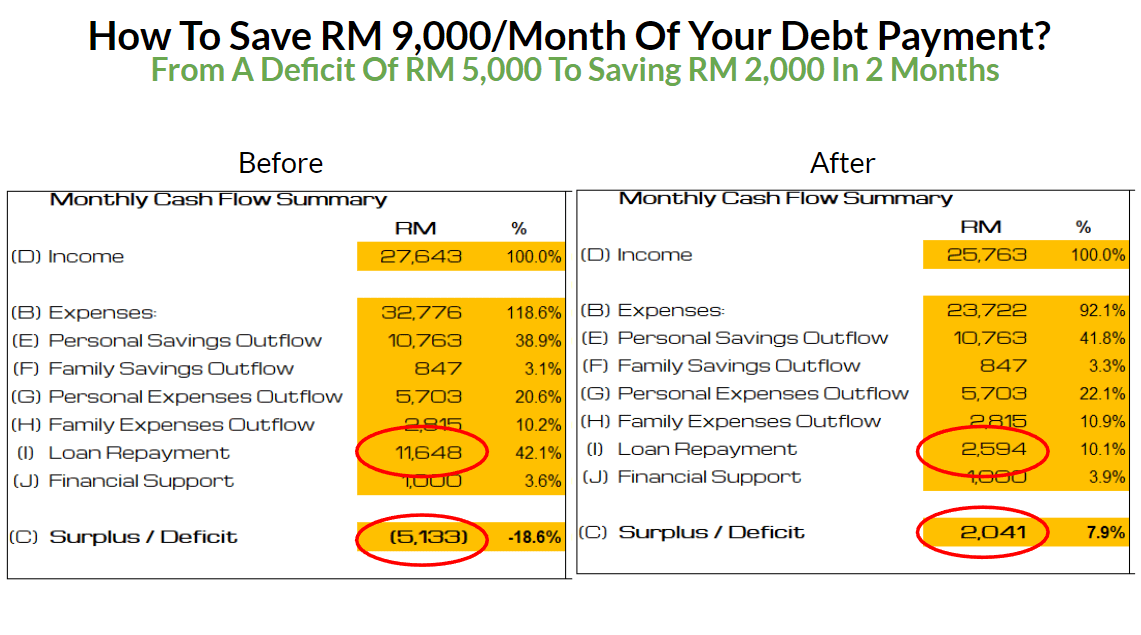

Disebabkan ini, Isabela mempunyai aliran tunai negatif sebanyak RM5,000 setiap bulan, walaupun beliau mempunyai pendapatan sebagai seorang T20. Beliau tanya soalan yang sama berulang kali: “Kenapa saya bayar bil kad kredit tepat pada masanya setiap bulan, tetapi jumlah hutang semakin bertambah?”

Kenapa pula jika seseoang bayar hutang kad kredit tepat pada masanya, tetapi mereka masih mempunyai baki hutang?

Ini yang kami dapati apabila duduk bersama-sama dengan Isabela. Penyumbang utama kepada defisit RM5,000 setiap bulan adalah di bahagian ‘Loan Repayment’.

Cuba bayangkan anda perlu bayar RM11,000 sebulan untuk bayar hutang? Adakah terdapat cara untuk jimat bayaran balik hutang?

Baca: Hutang Baik VS Hutang Jahat

Bagaimana Nak Jimat Bayaran Balik Hutang Sehingga RM9,000 Sebulan?

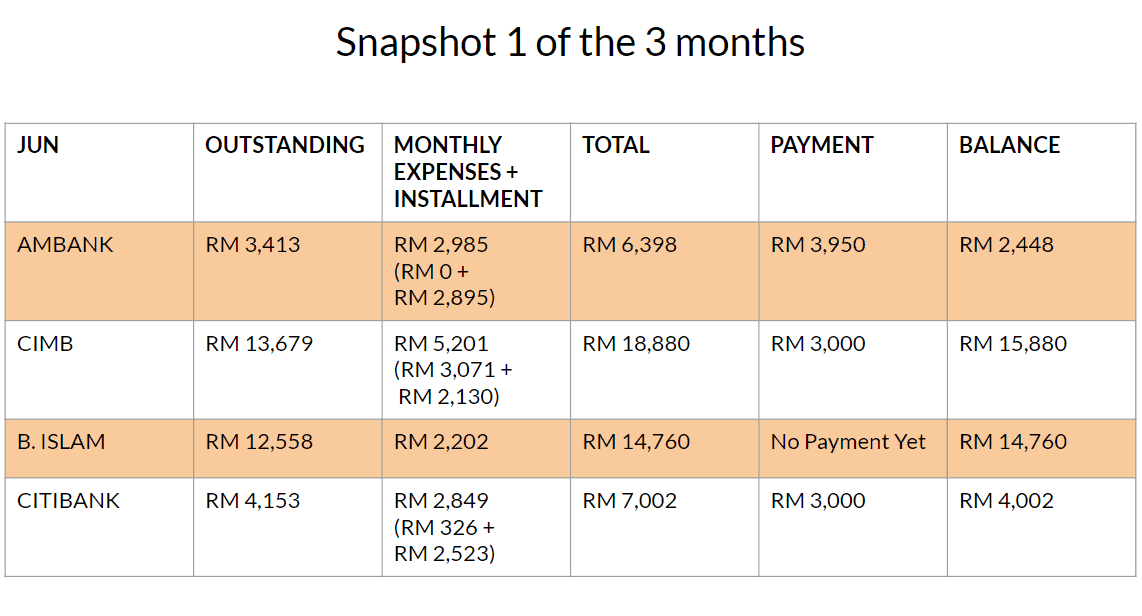

Selepas saya korek lebih dalam, saya mendapati empat kad kredit dengan pelbagai pelan ansuran (rujuk Carta 1).

“OK, takdelah teruk sangat,” saya rasa. Saya pernah lihat lagi teruk, ada sehingga 20 kad kredit.

Bagi Isabela, sesetengah kad kredit mempunyai pelan bayaran semula yang berulang. Ianya bukan perkara yang luar biasa, tetapi kesemuanya mempunyai persamaan: semua kad kredit ada baki tertunggak.

Saya menyusunnya untuk memahami berapa beliau sebenarnya bayar setiap bulan untuk setiap kad. Ini adalah dapatannya, lalu saya pun menjumpai puncanya.

Saya sedar beliau membayar jumlah yang tetap bagi sesetengah kad. Saya tahu beliau ada masalah kerana pendapatannya tidak mampu nak bayar balik hutang kad kredit tersebut.

Beliau bayar berdasarkan ‘gerak hati’, yang bermakna beliau bayar purata RM3,000 untuk tiga daripada empat kad kredit beliau.

Sebagai contoh, seperti yang dilihat pada Carta 1, beliau hanya membayar RM3,000 untuk kad kredit CIMB. Walaubagaimanapun, ansuran bulanan adalah sebanyak RM2,130, dan beliau belanja sebanyak RM3,071 pada bulan Julai, berjumlah RM5,201.

Ini bermakna beliau ‘short’ sebanyak RM2,201, maka beliau mempunyai tunggakan sebelum bulan tersebut bermula.

Ini merupakan tabiat yang tak sihat dan kesalahan besar bagi ramai pengguna kad kredit kerana tidak melangsaikan baki bulanan. Ini nasihat saya kepada beliau tentang bagaimana nak jimat bayaran balik hutang.

Pertama, walaupun anda bayar kad kredit tepat pada masanya, anda perlu bayar jumlah yang dibelanjakan secara penuh bagi bulan tersebut, atau tidak tunggakan akan semakin bertambah. Anda tidak boleh bayar tepat pada masa tanpa membayar penuh.

Kedua, apabila anda terlepas bayar penuh untuk tempoh sebulah (bermakna anda ada baki tertunggak untuk bulan seterusnya), akan jadi sukar untuk jejak perbelanjaan. Agak mustahil untuk melihat perbelanjaan anda untuk bulan-bulan seterusnya, melainkan anda betul-betul kaji perbelanjaan kad kredit untuk tempoh tiga bulan.

Apabila anda tak tahu apa perbelanjaan anda, anda tidak tahu berapa anda perlu bayar. Dan ini berterusan sehingga anda berasa penat dan mengaku kalah.

Ketiga, mereka yang bayar balik kesemua hutang kad kredit secara konsisten, tidak akan mengalami masalah ini.

Baca: 7 Langkah Nak Selesaikan Hutang Kad Kredit Tertunggak

Jadi Bagaimana Nak Jimat Bayaran Balik Hutang?

Setelah mengenalpasti masalah tersebut, kita boleh bangunkan penyelesaian dan strategi. Dalam kes Isabela, ini yang kami lakukan untuk jimat bayaran balik hutang:

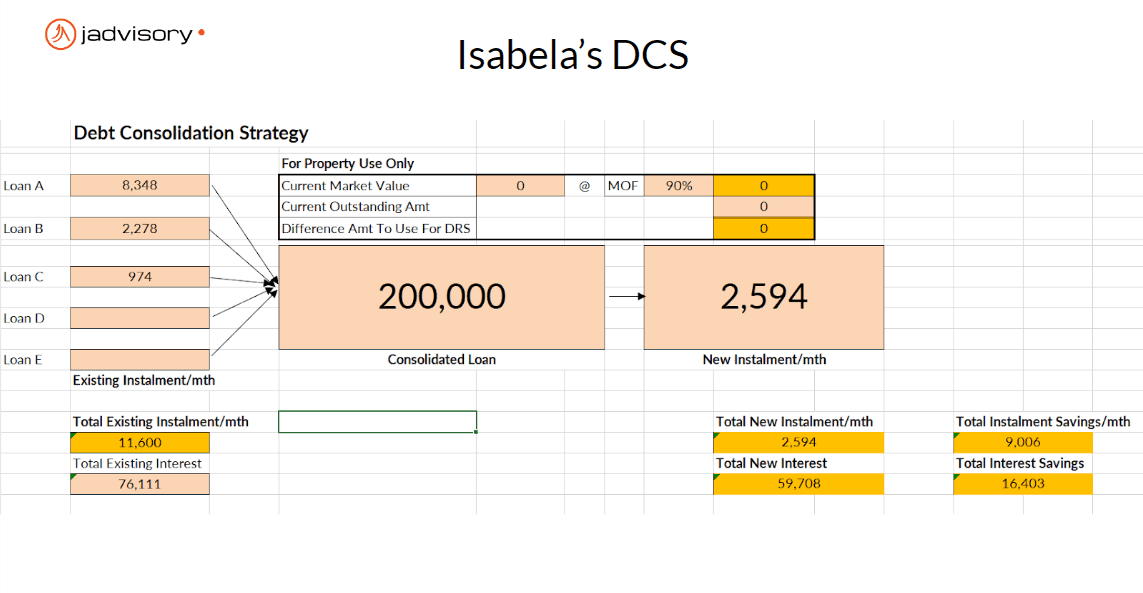

1. Susun semula hutang beliau dan satukan dalam satu pinjaman

2. Urus perbelanjaan beliau menerusi BEKAS AIS, sistem pengurusan kewangan paling mudah di dunia, bagi menghalang beliau daripada mengalami situasi yang sama di masa hadapan

Walaupun beliau ada pinjaman perumahan yang boleh digunakan untuk menyatukan semua hutang kad kredit, hartanah beliau tidak naik harga dengan banyak kerana ianya baru saja dibeli.

Jadi kami terpaksa gunakan lagi satu ‘bekas’ untuk menyatukan pinjaman beliau. ‘Bekas’ paling efektif adalah seperti pinjaman rumah yang menggunakan ‘faedah baki berkurang’ berbanding ‘faedah garisan tetap’ (yang juga dikenali sebagai pinjaman peribadi) yang digunakan kebanyakan orang.

Dalam masa sebulan, saya berjaya bantu Isabela menjumpai ‘besar’ beliau dan jimat bayaran balik hutang daripada RM11,648 kepada RM2,594 sebulan.

Ramai yang tak tahu perbezaan di antara pengiraan faedah tersebut.

Baca: 5 Sebab Jangan Bayar Hutang Rumah Lebih Awal

Pengiraan ‘faedah garisan tetap’ (yang biasanya digunakan untuk pinjaman kereta dan pinjaman peribadi) adalah berbeza dengan pengiraan ‘faedah baki berkurang’ (yang biasanya digunakan untuk pinjaman rumah).

Anda boleh lihat dengan jelas kenapa saya pilih ‘faedah baki berkurang’. Dengan jumlah pinjaman, kadar faedah dan tempoh 10 tahun yang sama, dan bayaran bulanan RM1,250, anda dapat lihat bagaimana ‘faedah baki berkurang’ memberikan penjimatan sebanyak 50% berbanding ‘faedah garisan tetap’.

Inilah caranya bagaimana anda jimat bayaran balik hutang dan tidur lebih lena di waktu malam.

Itulah sebabnya kita perlu melabur untuk mendapatkan pendidikan kewangan. Dengan adanya ilmu ini, anda dapat jimat bayaran balik hutang dan menjalani kehidupan dengan lebih tenang.

Baca: Patut Ke Saya Keluar Duit KWSP Untuk Bayar Hutang Rumah?

Mengenai Penulis

Ka Hoe merupakan seorang Perancang Kewangan berlesen dengan Bank Negara dan Suruhnjaya Sekuriti Malaysia. Beliau merupakan pengasas J Advisory, sebuah Akademi Kewangan Peribadi yang membantu rakyat Malaysia untuk meningkatkan tahap kewangan mereka dengan alat, sistem dan strategi yang terbukti. Untuk lebih banyak kajian kes, anda boleh layari https://jadvisory.asia/