What's News Asia

Corporate News from Media OutReach Newswire

香港電訊推出自主開發AI平台HKT.AI 一站式匯聚全球多種AI資源 助力香港實現「全民AI」

香港 - Media OutReach Newswire - 2026年7月28日 - 香港電訊宣布推出一站式綜合AI平台HKT.AI,方便企業及個人客戶在單一、易用的平台使用全球多款主要人工智能(AI)資源,藉以加快AI在香港的普及應用,尤其是協助中小企數碼轉型,推動實現「全民AI」。 HKT.AI匯聚多元化的中國內地及全球AI資源,讓企業及個人用戶在單一平台上,無縫使用及切換至不同的專用應用程式及工具,以滿足不同的工作及日常需要。平台推出初期提供四個核心功能,包括圖片工作室、寫作工作室、社交內容工作室及協助用戶挑選合適模型的大模型擂台。平台亦設有安全的專屬儲存空間,能自動保存對話紀錄及生成內容,令用戶毋須在不同應用程式中找尋對話紀錄,日後亦能輕鬆查閱或重用;同時具備企業級安全保障,保護用戶上載的數據。 HKT.AI平台推出初期設有約二十個預設AI助理,讓用戶輕鬆上手。平台亦特別為中小企設有一系列針對香港商務的AI助理分擔日常工作,如公司申報和協助處理稅務事項的文書生成等,藉此提升中小企營運效率及市場競爭力。各種AI助理亦為支援不同業務場景而設,並以工作職能分類,方便用戶快速找到如AI自動排班助理、客戶投訴回覆助手等合適工具。 在個人用戶方面,平台亦提供如個人健身教練、星級大廚和命名神器等具趣味和益智性的AI助理。平台稍後亦將逐步增加新功能,包括PPT簡報和影片生成工具等。 香港電訊將為企業及個人用戶提供24小時專屬AI支援熱線及各類培訓和工作坊,確保用戶能掌握各種應用及獲得及時協助,亦會為有需要的企業用戶,提供專人平台設置服務。 即日起,香港電訊將邀請特選企業及1O1O客戶率先免費試用HKT.AI,並會逐步豐富涵蓋的AI資源及助理,供更多客戶使用。 香港電訊集團董事總經理許漢卿表示:「香港電訊一直積極把握AI急促發展帶來的契機,隨著集團提速由傳統電訊服務供應商,升級為面向企業與個人客戶的綜合數據與智能科技推動者,我們銳意透過自身的網絡基建、跨領域生態圈、多元產業夥伴網絡及龐大客戶基礎,打通從連接、數據到智能的端到端創新價值鏈,引領客戶擁抱新技術,賦能每一步,加快推動AI普及應用。就此,我們特別推出自主開發的HKT.AI,將尖端的AI能力匯聚至單一平台,並轉化為易用、安全及可靠的工具,藉以服務並賦能企業及個人客戶,支持實踐香港『全民AI』願景,並主動對接國家『人工智能+』行動,促進數字經濟及智慧社會發展。」 香港電訊近日亦推出其他多項AI相關服務,包括營銷方案AI CMO,能夠根據社交聆聽結果,以及The Club生態圈的數據分析,快速生成結合本地用語及場景的營銷影片,供商戶在The Club及其自身平台使用。此外,Tap &...

HKT unveils self-developed AI platform HKT.AI One-stop hub for global AI resources, advancing “AI for All” in Hong Kong

HONG KONG SAR - Media OutReach Newswire - 28 July 2026 - HKT announces the launch of HKT.AI, a one-stop,...

致富證券屯門新分行開業,全港分行增至 15 間,總量為香港券商第一

香港 - Media OutReach Newswire - 2026年7月28日 – 近日,致富證券宣布位於新界屯門時代廣場的新分行正式開業。隨著屯門分行投入服務,致富證券全港分行投資服務網絡增至15間,線下分行總量增長為香港券商第一,進一步鞏固致富證券「全港最大分行網絡」的市場地位,為更多投資者提供 1 對 1 線下投資服務。 作為扎根香港市場 47 年的港資券商,致富證券今年內新增 4 間分行,持續擴展服務香港不同地區的投資客戶。新屯門分行的開設,不僅體現公司對香港市場長遠發展的信心,更進一步回應投資者對專業、便捷及面對面線下投資服務的需求。 屯門新分行地址:新界屯門時代廣場北翼1樓3號舖。 全港券商分行總量第一名...

傳訊拓展強化美國新聞稿發布網絡

該通訊社在《今日美國》(USA Today)提供保證線上新聞發布,並擴大在高域名評級的美國本地新聞網站上保證發布範圍,以提升 AI 可見性香港特別行政區 - Media OutReach Newswire - 2026年7月28日 - 首家創立於亞太地區的全球新聞通訊社傳訊拓展(Media OutReach Newswire)透過新增保證新聞發布,進一步擴展於美國的發布網絡。 保證於《今日美國》發布新聞 透過全新策略協議,傳訊拓展現為客戶提供於《今日美國》、《雅虎財經》(Yahoo Finance)及美聯社(The Associated Press)等美國旗艦媒體的保證線上新聞發布,同時涵蓋超過 770...

传讯拓展强化美国新闻稿发布网络

该通讯社在《今日美国》(USA Today)提供线上新闻发布,并扩大了在美国高域名评分的本地新闻网站上的保证发布范围,以提升 AI 可见性香港特别行政区 - Media OutReach Newswire - 2026年7月28日 - 亚太地区首家全球新闻通讯社传讯拓展(Media OutReach Newswire)通过新增保证发布的新闻数量,进一步扩大了美国的发布网络。 保证在《今日美国》发布新闻 通过新的战略协议,传讯拓展现可为客户提供覆盖《今日美国》(USA Today)、雅虎财经(Yahoo Finance)、美联社(AP)等美国旗舰媒体,以及 770多家具有域名权威性的可信新闻网站上的保证线上发布服务。此次服务升级聚焦于在具有域名权威性的媒体平台上保证发布新闻,以提升 AI...

The MIHAS Awards 2026, Honouring Halal Excellence, Innovation and Sustainability!

MATRADE Calls For EntriesKUALA LUMPUR, MALAYSIA - Media OutReach Newswire - 28 July 2026 - The prestigious MIHAS Awards 2026...

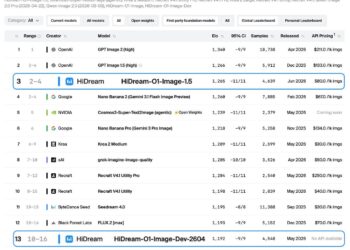

HiDream.ai Raises RMB 1.5 Billion Series C to Advance Native Omni-modal World Models

The round brings HiDream.ai’s total financing over the past three months to more than RMB 2.1 billion and marks its...

智象未來 HiDream.ai 完成 15 億元人民幣 C 輪融資

國家級長期資本與產業資本加碼原生全模態世界模型,智象未來近三個月累計融資逾 21 億元人民幣,正式躋身獨角獸企業行列。北京,中国 - Media OutReach Newswire - 2026年7月27日 - 全球大模型技術創新公司智象未來HiDream.ai近日宣布,已完成 15 億元人民幣 C 輪融資。本輪融資由社保基金四川振興科創基金、工銀資本、弘頤資管及敦鴻資本聯合領投,廈門國貿資本、上影新視野基金、湖北長江產業投資集團、華策影視、航源資本、創雲海資本、華福投資、餘杭金控股份、交銀資本及若松基金等機構跟投。現有股東方面,合肥產投、東方富海、金浦投資、金華金投、中哲創及財鑫資本繼續加碼。 該榜單截圖時間為 2026 年 6 月...

Dr. Gunther von Hagens, Inventor of Plastination & Creator of BODY WORLDS, Has Passed Away

HEIDELBERG, GERMANY - Newsaktuell - 27 July 2026 - It is with deep sadness that the family and the Institute...

Welcome to juju world: Pacific Place x CJ Hendry Unveil Hong Kong’s First Large-Scale juju Experience This Summer

Get ready for juju's Great Fluffy Summer at Pacific Place this JulyHONG KONG SAR - Media OutReach Newswire - 27...

© 2024 The SmartInvestor Malaysia | The contents on this website are for educational purposes only. You should always seek your own professional advice from the appropriate financial advisor or institution.