Landskap pelaburan hari ini mempunyai banyak cabaran. Persekitaran ekonomi semasa yang berinflasi tinggi dan kos sara hidup yang lebih tinggi telah mengakibatkan peningkatan ketidaktentuan di dalam pasaran kewangan. Sementara itu, populasi yang semakin berumur menambah tekanan terhadap simpanan persaraan. Kesan daripada trend global ini, rakyat Malaysia menjadi semakin terdedah di dalam perjalanan pelaburan mereka.

Institute for Capital Market Research Malaysia (ICMR) telah menjalankan kajian di seluruh negara untuk lebih memahami keterdedahan zaman baru ini. Kami mendapati punca bagi kelemahan pelabur datang daripada pelbagai sudut dan boleh dikelaskan secara amnya kepada tiga kategori berdasarkan ciri-cirinya. Dalam artikel ini, kami akan meneroka kategori pertama dan yang paling biasa: tingkah laku kewangan dan kebolehcapaian.

Lebih Banyak Keputusan, Lebih Letih

Penemuan tinjauan kami mendapati bahawa kebanyakan pelabur Malaysia mengalami kelemahan disebabkan oleh tingkah laku kewangan mereka dan kebolehcapaian terhadap produk dan perkhidmatan kewangan. 93% daripada responden yang dikaji mempunyai tiga atau lebih tingkah laku dan akses yang boleh membuatkan mereka berasa terdedah, termasuklah persepsi mereka tentang status kewangan mereka sendiri, tingkah laku simpanan dan celik kewangan.

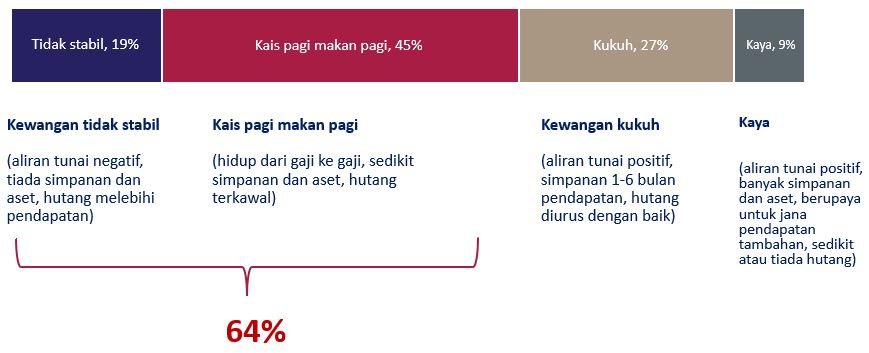

Daripada sudut persepsi status kewangan, kebanyakan rakyat Malaysia melaporkan bahawa mereka tidak stabil daripada segi kewangan atau hidup kais pagi makan pagi, yang mempengaruhi tahap tekanan kewangan dan kesejahteraan mereka. 74% daripada mereka yang tidak stabil daripada segi kewangan dan 54% yang hidup kais pagi makan pagi, mengaku bahawa mereka sentiasa berasa tertekan dan bimbang apabila memikirkan tentang masa depan kewangan mereka.

Kajian tingkah laku terdahulu telah menunjukkan bahawa semakin banyak keputusan yang terpaksa dibuat, semakin banyak keletihan yang terhasil, seterusnya membawa kepada kualiti membuat keputusan yang semakin merosot – sebuah konsep yang dikenali sebagai keletihan keputusan. Lebih-lebih lagi, individu yang kerap mengalami tekanan kewangan cenderung mengalami keletihan membuat keputusan yang lebih teruk berbanding individu lain.

Sememangnya, 61% daripada mereka yang tidak stabil daripada segi kewangan dan 42% daripada mereka yang hidup kais pagi makan pagi mengakui bahawa mereka mengalami keletihan mental apabila memikirkan tentang perancangan kewangan dan lebih suka untuk mengikut keputusan ahli keluarga dan rakan-rakan mereka. Seperti yang ditonjolkan di dalam artikel kami sebelumnya, ini menyebabkan mereka lebih terdedah kepada penipuan, diperdaya dan mencipta gelembung pelaburan.

Tidak Cukup Simpanan Untuk Waktu Sukar

Di samping status kewangan, ICMR juga berusaha untuk memahami tingkah laku simpanan rakyat Malaysia, memandangkan betapa pentingnya untuk mempunyai simpanan yang mencukupi bagi memastikan daya tahan kewangan terhadap sebarang kejutan dalam kehidupan yang tidak dijangka. Berdasarkan panduan oleh Kumpulan Wang Simpanan Pekerja (KWSP), adalah disyorkan bahawa rakyat Malaysia mempunyai sekurang-kurangnya 20% simpanan bulanan dan 6 bulan simpanan kecemasan.

Satu andaian biasa ialah rakyat Malaysia secara amnya tidak mengetahui tanda aras simpanan ini, tetapi penemuan ICMR mencadangkan sebaliknya. Walaupun 43% responden tahu bahawa mereka harus menyimpan 20% daripada pendapatan bulanan mereka, hanya 23% yang benar-benar mengikutinya. Begitu juga dengan dana kecemasan, 34% tahu bahawa mereka memerlukan simpanan sebanyak 6 bulan atau lebih, tetapi hanya 22% yang mendakwa mempunyai jumlah tersebut untuk kecemasan.

Satu lagi andaian ialah mereka yang berpendapatan tinggi boleh menyimpan paling banyak, manakala tekanan kewangan biasanya dikaitkan dengan mereka yang berpendapatan rendah. Kajian kami sekali lagi mencabar andaian ini, kerana penemuan kami menunjukkan bahawa 68% responden di dalam kumpulan berpendapatan tinggi menyimpan kurang daripada 20% pendapatan bulanan mereka dan 76% mempunyai simpanan kecemasan kurang daripada 6 bulan.

Memandangkan rakyat Malaysia sedang bergelut untuk menyimpan secara tetap dan tidak mampu untuk menampung kewangan mereka semasa waktu sukar, adalah sukar untuk mengharapkan mereka untuk menunjukkan tabiat menyimpan yang lebih baik bagi matlamat jangka masa panjang seperti persaraan. Ini kemudiannya membawa kepada faktor lain yang mentakrifkan kelemahan pelabur di Malaysia – simpanan persaraan atau kekurangannya.

Kurangnya Persediaan Persaraan

Berdasarkan andaian bahawa seseorang itu akan bersara pada umur 55 tahun dan jangka hayat di Malaysia ialah 75 tahun, simpanan seseorang itu perlu bertahan sekurang-kurangnya 20 tahun. Walau bagaimanapun, apabila kami bertanya kepada responden kami berapa lama mereka menjangkakan simpanan semasa dan simpanan KWSP mereka akan bertahan selepas bersara, 75% berpendapat bahawa jumlah simpanan persaraan mereka akan bertahan kurang daripada 20 tahun yang diperlukan selepas bersara nanti.

Punca utamanya adalah disebabkan oleh kekurangan simpanan persaraan, terutamanya dalam kalangan pesara dan pekerja gig. 62% pekerja gig yang ditinjau mendakwa mempunyai simpanan persaraan kurang daripada RM50,000, dan yang lebih membimbangkan ialah 70% pesara yang dikaji mempunyai simpanan persaraan kurang daripada RM250,000 – lebih rendah daripada anggaran KWSP untuk menampung keperluan asas selama 20 tahun selepas bersara.

Walaupun mereka yang berumur 40 tahun dan ke bawah cenderung untuk memenuhi aras simpanan asas persaraan seperti yang ditetapkan oleh pihak KWSP, sebaik sahaja mereka mencapai umur 41 tahun, lebih separuh daripada pencarum KWSP tidak dapat memenuhi sasaran simpanan asas bagi setiap kumpulan umur. Ini mungkin disebabkan oleh mereka mula mengeluarkan simpanan KWSP mereka untuk pinjaman rumah, pendidikan anak-anak, atau perbelanjaan kesihatan.

Bagi melengkapkan lagi penemuan tinjauan kami, ICMR turut menjalankan temu bual kualitatif dengan pesara di Lembah Klang. Mereka yang ditemu bual berkongsi bahawa mereka tidak tahu apa yang perlu dilakukan dengan jumlah besar simpanan yang boleh diakses oleh mereka selepas bersara. Akibatnya, mereka cenderung untuk melabur secara cuba-jaya dan mengikuti nasihat daripada rakan dan keluarga – di mana ramai yang dibelenggu dengan pelaburan yang gagal.

Terlalu Yakin Tentang Celik Kewangan

Walaupun rakyat Malaysia pada umumnya tidak mempunyai simpanan yang cukup dan tidak bersedia untuk bersara, penemuan ICMR juga menunjukkan bahawa mereka terlalu yakin dengan tahap pengetahuan kewangan mereka. Hanya 39% daripada responden mendapat markah 80% – 100% dalam ujian celik kewangan mudah yang disediakan oleh ICMR – tetapi 67% daripada responden mendakwa sangat yakin dengan keupayaan kewangan mereka.

Topik seperti faedah kompaun, inflasi, risiko dan pulangan, kos peminjaman dan kepelbagaian, dianggap sebagai yang paling asas untuk menguji pemahaman responden tentang beberapa konsep kewangan utama. Walau bagaimanapun, adalah membimbangkan untuk melihat 59% daripada responden yang mendapat markah lebih rendah daripada 80% (kurang daripada 4 soalan betul) berasa sangat yakin tentang keupayaan kewangan mereka.

Kesan terlalu yakin dapat diperhatikan apabila keyakinan subjektif individu terhadap keupayaan mereka sendiri lebih besar daripada prestasi objektif (sebenar). Keyakinan yang berlebihan telah dikaitkan dengan pelbagai isu. Secara umumnya, dalam kalangan pelabur, sikap terlalu yakin telah dikaitkan dengan pengambilan risiko yang berlebihan dan berkemungkinan besar menyebabkan mereka membuat keputusan kewangan yang salah.

Keyakinan berlebihan juga mempunyai kaitan dengan kecenderungan optimisme seseorang semasa membuat keputusan pelaburan atau kewangan yang lebih luas. Bias optimisme merujuk kepada kecenderungan orang ramai untuk menilai terlalu tinggi kebarangkalian kejadian positif dan merendah-rendahkan kebarangkalian kejadian negatif yang boleh berlaku kepada mereka pada masa hadapan. Pemikiran seperti ini adalah berbahaya dan sering menyebabkan pelabur membuat keputusan kewangan yang melulu.

Keterdedahan Pelabur Adalah Pelbagai

Membuat keputusan kewangan yang baik bukanlah tugas yang mudah bagi kebanyakan orang. Mereka perlu mengatasi kecenderungan berat sebelah dan mempertimbangkan kepuasan keuntungan jangka masa pendek terhadap perkara yang bermanfaat untuk jangka masa panjang. Cabaran untuk membuat keputusan kewangan yang baik menjadi lebih sukar apabila faktor seperti tekanan kewangan menghalang seseorang daripada membuat keputusan yang optimum dengan fikiran yang waras.

Namun begitu, kajian ICMR menyerlahkan bahawa ‘jenis’ kelemahan yang berbeza kerap bertindih dan berkait rapat – bermakna kesukaran kewangan tidak selalunya mudah untuk dikaitkan dengan satu ‘punca’ tertentu. Nantikan artikel kami seterusnya di mana kami meneroka bagaimana keadaan situasi dan isu berkaitan industri juga boleh menyebabkan kelemahan baru bagi pelabur Malaysia.

Artikel ini adalah sebahagian daripada siri kandungan oleh Institute for Capital Market Research (ICMR). Ikuti laman Facebook ICMR untuk mendapatkan info terkini tentang petua tingkah laku dan pandangan, untuk tabiat pelaburan yang lebih baik. Untuk mengetahui lebih lanjut mengenai kajian ICMR ke atas milenial dan Gen Z, layari www.icmr.my atau muat turun laporan penuh di sini.

Mengenai Penulis

{kind=link}